Resultat- och balansrapport

Förstå de två grundrapporterna: resultatrapporten visar om företaget gått med vinst eller förlust, balansräkningen vad det äger och är skyldigt.

Resultatrapporten och balansrapporten är de två rapporter du återkommer till oftast, och de svarar på två olika frågor. Resultatrapporten svarar på om företaget har tjänat eller förlorat pengar under en period. Balansräkningen svarar på vad företaget äger och är skyldigt vid en bestämd tidpunkt. Den första är som en film över en period, den andra som ett fotografi av ett enda ögonblick. Båda bygger på samma bokföring.

Resultatrapporten, tjänade eller förlorade vi pengar

Resultatrapporten visar dina intäkter och dina kostnader under en vald period och summerar dem till periodens resultat. Sålde du för 500 000 kronor och hade kostnader på 400 000 kronor blev resultatet en vinst på 100 000 kronor. Var kostnaderna i stället större än intäkterna blev resultatet en förlust. Rapporten följer kontoplanens resultatkonton, alltså intäkter i kontoklass 3 och kostnader i klasserna 4 till 8. Eftersom den mäter en period väljer du ett intervall med fälten Från och Till, exempelvis en månad eller ett helt räkenskapsår, beroende på vad du vill jämföra.

Balansräkningen, vad vi äger och är skyldiga

Balansräkningen visar företagets tillgångar, skulder och egna kapital vid en viss tidpunkt. Tillgångar är det företaget äger, exempelvis pengar på kontot, kundfordringar och inventarier. Skulder är det företaget är skyldigt andra. Eget kapital är skillnaden mellan de två, alltså den del av tillgångarna som verkligen tillhör ägarna. Den följer kontoplanens balanskonton i klasserna 1 och 2. En grundregel håller alltid: tillgångarna är lika stora som summan av skulder och eget kapital. Därför kallas den balansräkning, och därför ser du längst ner en kontroll på att den stämmer.

Så hänger de ihop

Periodens resultat i resultatrapporten förs vidare till det egna kapitalet i balansräkningen. Tjänar företaget pengar växer det egna kapitalet, går det med förlust krymper det. När räkenskapsåret stängs i bokslutet bokförs resultatet om till eget kapital, och balansräkningen utgör ingående balans för nästa år. Det är så de två rapporterna binds samman år efter år.

Var du tar fram dem

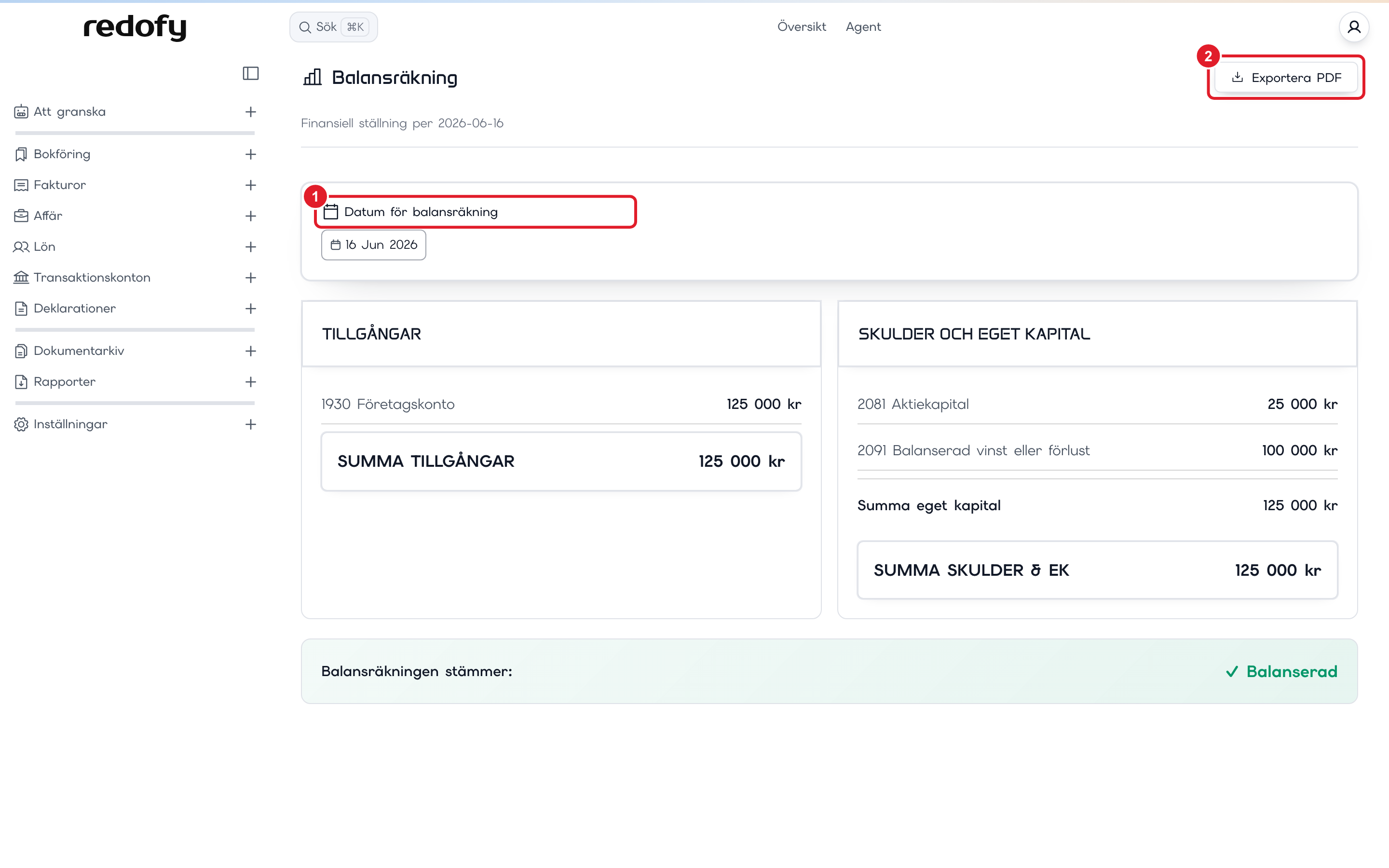

De två rapporterna finns på två ställen, och det är värt att hålla isär. Resultatrapporten och balansrapporten tar du fram i rapportcentret under Rapporter. Du väljer rapporten, sätter period med fälten Från och Till och väljer Sök, så visas den direkt under panelen och kan tas ut som fil. Vid sidan av detta finns en egen daterad vy av balansräkningen som ligger under Bokföring och fliken Balansräkning. Den visar ställningen per ett enskilt datum som du väljer, och du tar ut den som PDF. Det är den vyn figuren nedan beskriver.

- Datum för balansräkning väljer vilken dag ställningen visas för.

- Exportera PDF tar ut rapporten som fil.

Tillgångarna i kontoklass 1 listas till vänster och skulder och eget kapital i klass 2 till höger, med delsummor och en Summa tillgångar som alltid stämmer med summan av skulder och eget kapital. Årets resultat förs in i det egna kapitalet, precis som i avsnittet ovan, och längst ner visar Redofy en kontroll på att balansräkningen är i balans.

Underlag inför bokslutet

Resultat- och balansrapporten är de underlag du stämmer av löpande och inför bokslutet. En avstämd balansräkning gör att bokslutetBokslutSammanställningen av räkenskapsårets resultat och ställning. Bokslutet upprättas när året stängts och alla poster är avstämda. blir kort och förutsägbart. Stämmer inte balansräkningen, alltså om kontrollen längst ner visar en avvikelse, är det ett tecken på att en post saknas eller hamnat fel, och det är lättare att hitta löpande än ett helt år senare.